Не можна підписати та зареєструвати ПН при зміні директора: які дії?

Пропонуємо розглянути практичні кейси щодо реєстрації ПН/РК при зміні директора та/або бухгалтера. У деяких випадках вони можуть запобігти ситуації, коли немає кому підписати ПН/РК.

Хто має право підписувати ПН?

Податкова накладна підписується особою, уповноваженою на це установчими документами платника податку, довіреністю, законом або іншими актами цивільного законодавства.

З 23.04.2021 р. діє оновлений п. 10 Порядку ведення Єдиного реєстру податкових накладних, затверджений постановою Кабміну від 29.12.2010 р. № 1246, зі змінами згідно з Постановою КМУ від 21.04.2021 № 378 (далі - Порядок № 1246), в якому зазначено, що до Реєстру приймаються податкова накладна (далі - ПН) та/або розрахунок коригування (далі - РК), складені в електронній формі з накладенням:

- кваліфікованого електронного підпису (далі - КЕП) головного бухгалтера (бухгалтера) або КЕП керівника (за відсутності у постачальника (продавця) посади бухгалтера) та кваліфікованої електронної печатки (за наявності) постачальника (продавця), що є юридичною особою;

- КЕП постачальника (продавця), що є фізичною особою - підприємцем.

При цьому РК, що підлягає реєстрації отримувачем (покупцем), приймається до Реєстру, якщо він складений з накладенням постачальником (продавцем) та отримувачем (покупцем) КЕП відповідно до абзаців першого - третього п. 10 Порядку №1246.

Як розширити коло осіб, які мають право підпису ПН?

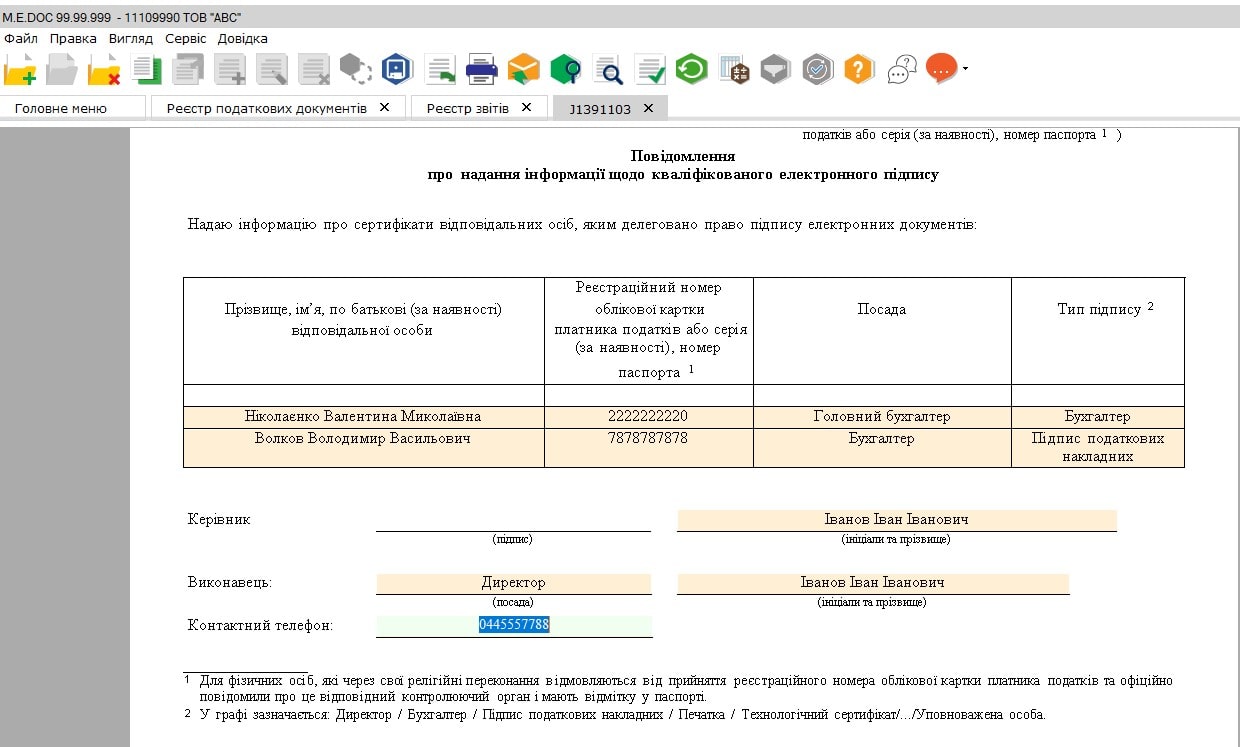

Для делегування права підпису ПН та/або РК іншій посадовій особі платник податку повідомляє про таку особу, в т. ч. дані кваліфікованого сертифіката відкритого ключа зазначеної особи, орган ДПС за основним місцем обліку (за неосновним місцем обліку - для платників податку, які змінили місцезнаходження та для яких сплата визначених законодавством податків і зборів після такої реєстрації здійснюється за місцем попередньої реєстрації до закінчення поточного бюджетного періоду) відповідно до Порядку обміну електронними документами з контролюючими органами, затвердженого наказом Мінфіну від 06.06.2017 р. № 557 (далі - Порядок № 557).

Відповідно до п. 3 розд. ІІІ Порядку № 557 Повідомлення про надання інформації щодо КЕП (далі – Повідомлення, ідентифікатор форми J(F)1391103) направляється в електронному вигляді за формою згідно з додатком 2 до Порядку № 557.

Відповідне повідомлення направляється, зокрема, якщо змінено бухгалтера або потрібно надати право підпису відповідальній особі (мал. 1).

Розуміючи, що дана тема досить актуальна, ми підготували для наших читачів практичні кейси щодо реєстрації ПН. Сподіваємось, що для Вас вони будуть корисними.

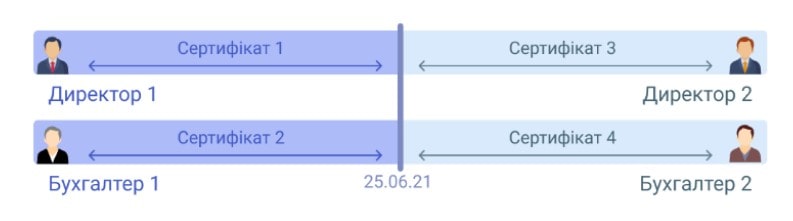

Кейс 1

Змінюється директор (бухгалтер та/або співробітник з правом підпису ПН відсутній). Нового директора прийнято на посаду 25.06.2021 р., електронний підпис отримано також 25.06.2021 р. (мал. 2).

Рекомендації, які можуть допомогти в такому кейсі, на жаль, досить обмежені:

- Зареєструвати всі ПН, виписані до 25 числа, Директором 1. Адже 25.06.2021 р. відбулась зміна керівника. Директор 2 отримав електронний підпис як посадова особа підприємства та зможе підписувати ПН, складені лише починаючи з 25.06.2021 р.

- Якщо у Вас є співробітник, який має діючий Сертифікат, однак на дату звільнення Директора 1 даний Сертифікат не було зареєстровано в ДПС, то Директор 2 після вступу на посаду може направити Повідомлення J/F1391103 до ДПС на цей Сертифікат з типом підпису “Підпис податкових накладних”. У цьому випадку вказаний співробітник матиме право підписувати ПН з дати дії цього Сертифіката (тобто, зможе підписувати ПН за період до 25.06.2021 р.).

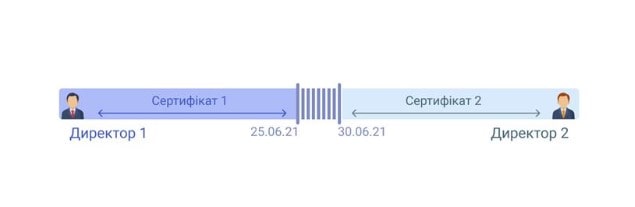

Кейс 2

Звільнився директор, на підприємстві наявний бухгалтер з правом підпису ПН, який не змінювався. Нового директора прийнято на посаду 25 червня. Він отримав електронний підпис з 25 червня (мал. 3).

Особливості та рішення, які варто врахувати при такому кейсі:

- 25.06.2021 р. відбулась зміна керівника підприємства, отже в ЄДР також будуть внесені зміни (Директор 1 буде змінено на Директор 2).

- Директор 2 має отримати КЕП/ЕП та набути статус суб’єкта електронного документообігу (далі - ЕДО) (як це можна зробити – читайте у нашому матеріалі).

- Директор 2 обов'язково повинен відправити Повідомлення J/F1391103 в ДПС, яким зареєструвати сертифікат “старого” бухгалтера (пам’ятаємо, що бухгалтер не змінився).

- Після реєстрації Повідомлення J/F1391103 бухгалтер зможе продовжувати підписання ПН, що були складені до 25.06.2021 р. При цьому, враховуйте, що Директор 2 зможе підписувати лише ПН, складені з 25.06.2021 р.

Кейс 3

Директор та бухгалтер звільнилися 25.06.2021 р. Новий директор та новий бухгалтер заступили на посаду 26.06.2021 р. Як підписати та зареєструвати ПН, виписані до 25.06.2021 р. (мал. 4)?

Як можна діяти та що варто знати в подібній ситуації:

- Перш за все, необхідно подбати про реєстрацію всіх ПН, виписаних до 25.06.2021 р. (включно) Директором 1 чи Бухгалтером

- З 26.06.2021 р. відбулась зміна і керівника, і бухгалтера, отже в ЄДР також будуть внесені зміни (Директор 1 буде змінено на Директор 2, Бухгалтер 1 буде змінено на Бухгалтер 2).

- Директор 2 та Бухгалтер 2 мають отримати КЕП/ЕП.

- Директор 2 має набути статус суб’єкта ЕДО, для цього достатньо направити до податкової перший електронний документ (наприклад, Повідомлення J/F1391103 на сертифікат бухгалтера).

- Важливо пам’ятати, що в даному випадку Директор 2 та Бухгалтер 2 зможуть підписувати ПН з дня отримання сертифікатів. Тому отримувати КЕП/ЕП варто в той же день, що і затвердження на посаді.

- Щодо підписання ПН, складених до 26.06.2021 р., та їх реєстрації в ЄРПН Директором 2 та Бухгалтером 2, то це питання може бути вирішено лише у судовому порядку. Адже, за цей період ніхто уже/ще не матиме права підпису.

Кейс 4

25.06.2021 р. звільнився Директор 1. Нового директора (Директор 2) було прийнято на посаду 30.06.2021 р. (мал. 5).

Що варто врахувати в такій ситуації:

- Перш за все, необхідно подбати про реєстрацію усіх ПН, виписаних до 25.06.2021 р. (включно) Директором

- 30.06.2021 року в ЄДР відбудеться зміна даних керівника підприємства на Директор

- Директор 2 має набути статус суб’єкта ЕДО. Для цього достатньо направити до податкової перший електронний документ підписаний сертифікатом Директора 2.

- Рекомендується отримувати Сертифікат в день вступу на посаду Директора 2, оскільки підписувати ПН Директор 2 зможе лише з дати початку дії сертифіката.

- Щодо підписання ПН, складених з 26.06.2021 р. по 30.06.2021 р., та їх реєстрації в ЄРПН Директором 2, то це питання може бути вирішено лише у судовому порядку. Адже, за цей період ніхто уже/ще не матиме права підпису.

- Одним із способів уникнення такої ситуації є розширення кола підписантів для ПН, крім Директора, тобто в ДПС повинен бути зареєстрований Сертифікат співробітника, який має право підпису ПН. При цьому варто пам’ятати – при звільненні директора підписант (працівник) не повинен змінюватись. А також Директор 2 повинен подати Повідомлення, у якому зазначити “старого” підписанта на право підпису ПН. Такий крок убезпечить Вас від “розриву” періоду, коли ніхто не може зареєструвати ПН.

Кейс 5

Директор звільнився 25.06.2021 р., на підприємстві наявний бухгалтер з правом підпису ПН. Нового директора прийнято на посаду 30.06.2021 р., цього ж дня він отримав сертифікат (мал. 6).

Цей кейс не такий критичний, оскільки тут є можливість реєструвати ПН, виписані як в період роботи Директора 1, так і в період, коли Директор був відсутній. При цьому, потрібно врахувати деякі важливі нюанси:

- Відбулась зміна керівника, отже в ЄДР також будуть внесені зміни (25.06.2021 р. будуть видалено дані Директора 1, 30.06.2021 р. внесено дані Директора 2).

- Директор 2 має отримати КЕП/ЕП та набути статус суб’єкта ЕДО шляхом направлення до податкової першого електронного документу.

- Також Директор 2 обов'язково повинен відправити Повідомлення J/F1391103 в ДПС, яким зареєструвати сертифікат “старого” бухгалтера або направити будь-який інший перший документ, підписаний директором та бухгалтером.

- Після реєстрації Повідомлення J/F1391103 “старий” бухгалтер зможе продовжувати підписання та реєстрацію ПН/РК, що були складені до 25.06.2021 р., а також у проміжок часу з 25 по 30 червня у період відсутності Директора. При цьому, враховуйте, що Директор 2 зможе підписувати лише ПН, складені з 30.06.2021 р.

Проаналізувавши вищезазначені кейси, можна виділити такі загальні рекомендації:

- Своєчасно отримувати нові сертифікати підписантів ПН/РК до завершення їх дії.

- Крім директора, доцільно отримати сертифікат на співробітника з правом підпису ПН/РК. При цьому врахуйте, що одночасна зміна директора та особи-підписанта дуже критична.

- Перед звільненням директора, бухгалтера перевірити підписання та реєстрацію документів, в т. ч. ПН/РК, які було виписано/складено до дати звільнення.

Теги: Medoc, Електронний підпис, Інструкції, Звітність