Невозможно подписать и зарегистрировать НН при смене директора: какие действия?

Предлагаем рассмотреть практические кейси относительно регистрации НН/РК при смене директора и/или бухгалтера. В некоторых случаях они могут предотвратить ситуации, когда некому подписать НН/РК.

Кто имеет право подписывать НН?

Налоговая накладная подписывается лицом, уполномоченным на это уставными документами плательщика налога, доверенностью, законом или другими актами гражданского законодательства.

С 23.04.2021 г. действует обновленный п. 10 Порядка ведения Единого реестра налоговых накладных, утвержденный постановлением Кабмина от 29.12.2010 г. № 1246, с изменениями согласно Постановлению КМУ от 21.04.2021 № 378 (далее - Порядок № 1246), в котором указано, что в Реестр принимаются налоговая накладная (далее - НН) и/или расчет корректировки (далее - РК), составленные в электронной форме с наложением:

- квалифицированной электронной подписи (далее - КЭП) главного бухгалтера (бухгалтера) или КЭП руководителя (при отсутствии у поставщика (продавца) должности бухгалтера) и квалифицированной электронной печати (при наличии) постачавщика (продавца), который является юридическим лицом;

- КЭП поставщика (продавца), который является физическим лицом - предпринимателем.

При этом РК, которая подлежит регистрации получателем (покупателем), принимается в Реестр, если он составлен с наложением поставщиком (продавцом) и получателем (покупателем) КЭП согласно абзацам 1 - 3 п. 10 Порядка №1246.

Как расширить круг лиц, которые имеют право подписи НН?

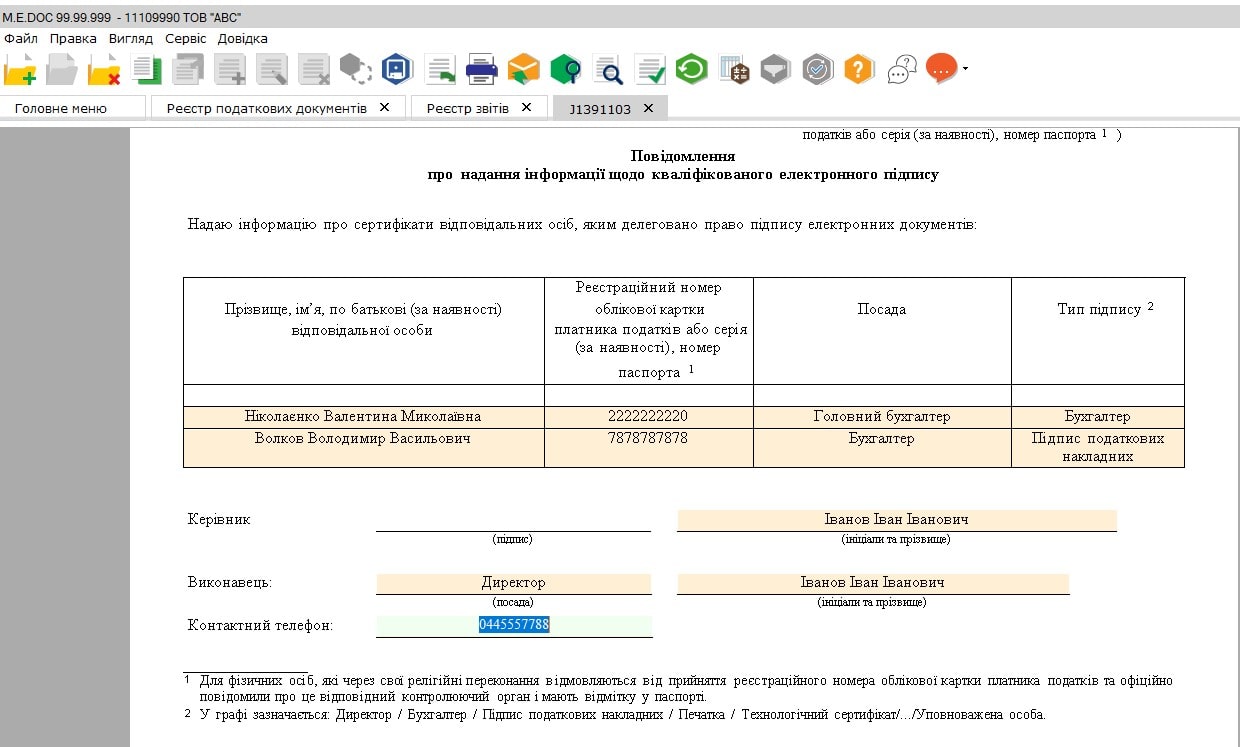

Для делегирования права подписи НН и/или РК другому должностному лицу плательщик налога уведомляет о таком лице, в т. ч. данные квалифицированного сертификата открытого ключа указанного лица, орган ГНС по основному месту учета (по неосновному месту учета - для плательщиков налога, которые изменили местонахождение и для которых оплата определенных законодательством налогов и сборов после такой регистрации осуществляются по месту предыдущей регистрации до окончания текущего бюджетного периода) согласно Порядку обмена электронными документами с контролирующими органами, утвержденного приказом Минфина от 06.06.2017 г. № 557 (далее - Порядок № 557).

Согласно п. 3 разд. ІІІ Порядка № 557 Уведомление о предоставлении информации относительно КЭП (далее – Уведомление, идентификатор формы J(F)1391103) направляется в электронном виде по форме согласно приложению 2 к Порядку № 557.

Соответствующее уведомление направляется, в частности, если изменен бухгалтер или нужно предоставить право подписи ответственному лицу (рис. 1).

Понимая, что данная тема достаточно актуальная, мы подготовили для наших читателей практические кейсы относительно регистрации НН. Надеемся, что для Вас они будут полезными.

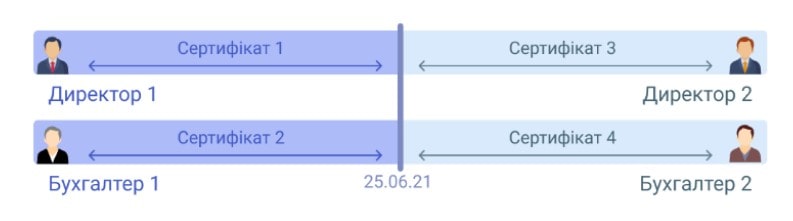

Кейс 1

Изменился директор (бухгалтер и/или сотрудник с правом подписи НН отсутствует). Новый директор прийнят на должность 25.06.2021 г., электронная подпись получена также 25.06.2021 г. (рис. 2).

Рекомендации, которые могут помочь в таком кейсе, к сожалению, достаточно ограничены:

- Зарегистрировать все НН, выписанные до 25 числа, Директором 1. Поскольку 25.06.2021 г. произошла смена руководителя. Директор 2 получил электронную подпись как должностное лицо предприятия и сможет подписывать НН, составленные только начиная с 25.06.2021 г.

- Если у Вас есть сотрудник, у которого есть действующий Сертификат, однако на дату увольнения Директора 1 данный Сертификат не был зарегистрован в ГНС, то Директор 2 после вступления в должность может направить Уведомление J/F1391103 в ГНС на этот Сертификат с типом подписи “Подпись налоговых накладных”. В этом случае у указанного сотрудника будет право подписывать НН с даты действия этого Сертификата (то есть, сможет подписывать НН за период до 25.06.2021 г.).

Кейс 2

Уволился директор, на предприятии есть бухгалтер с правом подписи НН, который не менялся. Новый директор принят на должность 25 июня. Он получил электронную подпись с 25 июня (рис. 3).

Особенности и решения, которые стоит учесть при таком кейсе:

- 25.06.2021 г. произошла смена руководителя предприятия, поэтому в ЕГР также будут внесены изменения (Директор 1 будет изменен на Директор 2).

- Директор 2 должен получить КЭП/ЭП и приобрести статус субъекта электронного документооборота (далее - ЭДО).

- Директор 2 обязательно должен отправить Уведомление J/F1391103 в ГНС, которым зарегистрирует сертификат “старого” бухгалтера (помним, что бухгалтер не изменился).

- После регистрации Уведомления J/F1391103 бухгалтер сможет продолжать подписание НН, которые были составлены до 25.06.2021 г. При этом учитывайте, что Директор 2 сможет подписывать только НН, составленные с 25.06.2021 г.

Кейс 3

Директор и бухгалтер уволились 25.06.2021 г. Новый директор и новый бухгалтер приступили на должность 26.06.2021 г. Как подписать и зарегистрировать НН, выписанные до 25.06.2021 г. (рис. 4)?

Как можно действовать и о чем стоит знать в подобной ситуации:

- Прежде всего, необходимо позаботиться о регистрации всех НН, выписанных до 25.06.2021 г. (включительно) Директором 1 или Бухгалтером

- С 26.06.2021 г. произошла смена и руководителя, и бухгалтера, поэтому в ЕГР также будут внесены изменения (Директор 1 будет изменен на Директор 2, Бухгалтер 1 будет изменен на Бухгалтер 2).

- Директор 2 и Бухгалтер 2 должны получить КЭП/ЭП.

- Директор 2 должен приобрести статус субъекта ЭДО, для этого достаточно отправить в налоговую первый электронный документ (например, Уведомление J/F1391103 на сертификат бухгалтера).

- Важно помнить, что в данном случае Директор 2 и Бухгалтер 2 смогут подписывать НН со дня получения сертификатов. Поэтому получать КЭП/ЭП стоит в тот же день, что и утверждение в должности.

- Относительно подписания НН, составленных до 26.06.2021 г., и их регистрации в ЕРНН Директором 2 и Бухгалтером 2, то этот вопрос может быть решен только в судебном порядке. Ведь за этот период никто уже/еще не будет иметь права подписи.

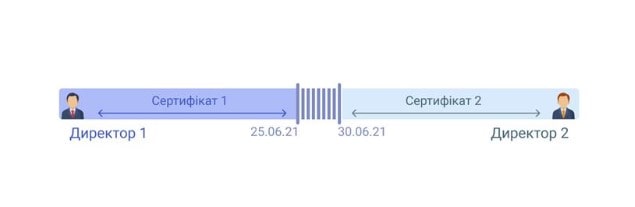

Кейс 4

25.06.2021 г. уволился Директор 1. Новый директор (Директор 2) был принят на должность 30.06.2021 г. (рис. 5).

Что стоит учесть в такой ситуации:

- Прежде всего, необходимо позаботиться о регистрации всех НН, выписанных до 25.06.2021 г. (включительно) Директором

- 30.06.2021 года в ЕГР произойдет смена данных руководителя предприятия на Директор

- Директор 2 должен приобрести статус субъекта ЭДО. Для этого достаточно отправить в налоговую первый электронный документ подписанный сертификатом Директора 2.

- Рекомендуется получать Сертификат в день вступления в должность Директора 2, поскольку подписывать НН Директор 2 сможет только с даты начала действия сертификата.

- Относительно подписания НН, составленных с 26.06.2021 г. по 30.06.2021 г., и их регистрации в ЕРНН Директором 2, то этот вопрос может быть решен только в судебном порядке. Ведь за этот период никто уже/еще не будет иметь права подписи.

- Одним из способов избежания такой ситуации является расширение круга подписантов для НН, кроме Директора, то есть в ГНС должен быть зарегистрирован Сертификат сотрудника, который имеет право подписи НН. При этом стоит помнить – при увольнении директора подписант (работник) не должен меняться. А также Директор 2 должен подать Уведомление, в котором указать “старого” подписанта на право подписи НН. Такой шаг обезопасит Вас от “разрыва” периоду, когда никто не может зарегистрировать НН.

Кейс 5

Директор уволился 25.06.2021 г., на предприятии есть бухгалтер с правом подписи НН. Новый директор принят на должность 30.06.2021 г., в этот же день он получил сертификат (рис. 6).

Этот кейс не такой критичный, поскольку тут является возможность регистрировать НН, выписанные как в период работы Директора 1, так и в период, когда Директор отсутствовал. При этом, необходимо учесть некоторые важные нюанси:

- Произошла смена руководителя, поэтому в ЕГР также будут внесены изменения (25.06.2021 г. будут удалены данные Директора 1, 30.06.2021 г. внесены данные Директора 2).

- Директор 2 должен получить КЭП/ЭП и приобрести статус субъекта ЭДО путем отправки в налоговую первого электронного документа.

- Также Директор 2 обязательно должен отправить Уведомление J/F1391103 в ГНС, которым зарегистрировать сертификат “старого” бухгалтера или направить любой другой первый документ, подписанный директором и бухгалтером.

- После регистрации Уведомления J/F1391103 “старый” бухгалтер сможет продолжать подписание и регистрацию НН/РК, которые были составлены до 25.06.2021 г., а также в промежуток времени с 25 по 30 июня в период отсутствия Директора. При этом, учитывайте, что Директор 2 сможет подписывать только НН, составленные с 30.06.2021 г.

Проанализировав вишеуказанные кейсы, можно виделить такие общие рекомендации:

- Свовременно получать новые сертификаты подписантов НН/РК до завершения их действия.

- Кроме директора, целесообразно получить сертификат на сотрудника с правом подписи НН/РК. При этом учитывайте, что одновременная смена директора и лица-подписанта очень критична.

- Перед увольнением директора, бухгалтера проверить подписание и регистрацию документов, в т.ч. НН/РК, которые были выписаны/составлены до даты увольнения.

Метки: Электронная подпись, Medoc, Инструкции, Отчетность