Особливості заповнення декларації з ПДВ: суми ПДВ у ПН/РК, не зареєстрованих в ЄРПН

Нагадаємо нашим читачам, що наказом Мінфіну від 01.03.2021 р. № 131 було затверджено, зокрема, нові форми податкової декларації з ПДВ (далі – Декларація), податкових накладних та розрахунків коригування до них.

Нова форма Декларації (ідентифікатор форми F/J0200123) діє з 01.04.2021 року.

Зокрема, у новій формі по-новому заповнюється розділ І Додатку 1 до Декларації. Сама Декларація формується так, як і раніше.

У зв’язку з цим, багато питань у бухгалтерів виникає щодо порядку відображення у розділі 1 нового Додатку 1 до Декларації сум податкових зобов'язань з ПДВ.

Додаток 1 до Декларації – це відомості про суми ПДВ, зазначені у податкових накладних/розрахунках коригування до податкових накладних, не зареєстрованих в Єдиному реєстрі податкових накладних, та про податковий кредит з урахуванням його коригування, тобто:

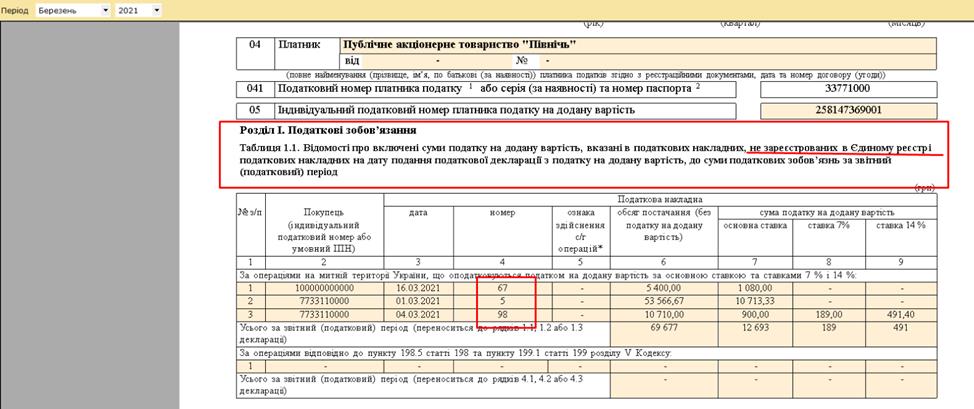

- у розділі 1 Додатка 1 відображаються ПН/РК, віднесені до податкових зобов’язань, які не зареєстровані у ЄРПН (Мал. 1). В таблиці 1.1 та 1.2 розділу І Додатка 1 додається інформація по ПН/РК, у яких в Реєстрі виданих та отриманих ПН відсутня ознака реєстрації в ЄРПН (Мал. 2);

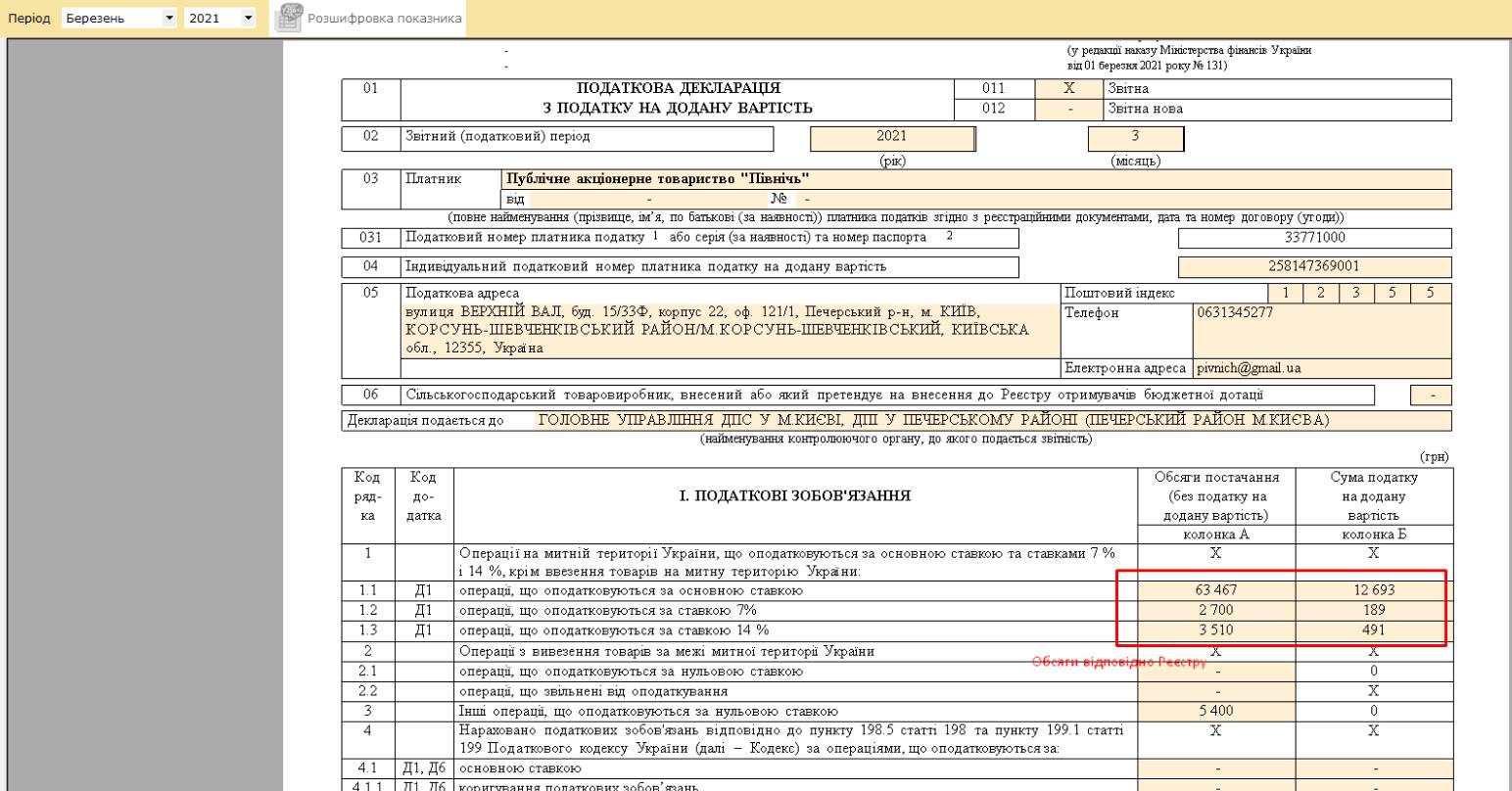

- у розділах І - ІІ Декларації обсяги постачання та придбання відображаються у повному обсязі, відповідно до законодавства (Мал. 3).

Теги: Medoc, Комп'ютерна програма, Інструкції, Звітність