Особенности заполнения декларации по НДС: суммы НДС в НН/РК, не зарегистрированных в ЕРНН

Напомним нашим читателям, что приказом Минфина от 01.03.2021 г. № 131 были утверждены, в частности, новые формы налоговой декларации по НДС (далее – Декларация), налоговых накладных и расчетов корректировки к ним.

Новая форма Декларации (идентификатор формы F/J0200123) действует с 01.04.2021 года.

В частности, в новой форме по-новому заполняется роздел І Приложения 1 к Декларации. Сама Декларация формируется так, как и раньше.

В связи с этим, много вопросов у бухгалтеров возникает относительно порядка отображения в разделе 1 нового Приложения 1 к Декларации сумм налоговых обязательств по НДС.

Приложение 1 к Декларации – это сведения о суммах НДС, указанные в налоговых накладных/расчетах корректировки к налоговым накладным, не зарегистрированным в Едином реестре налоговых накладных, и о налоговом кредите с учетом его корректировки, то есть:

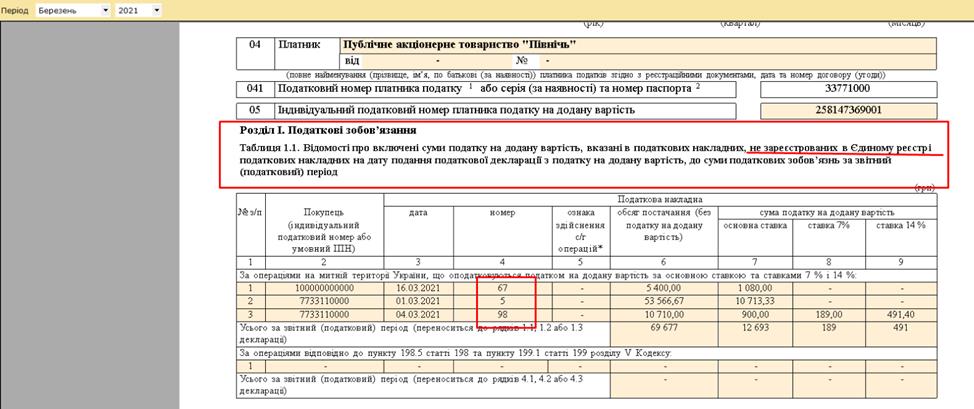

- в разделе 1 Приложения 1 отображаются НН/РК, отнесенные к налоговым обязательствам, которые не зарегистрированы в ЕРНН (Рис. 1). В таблице 1.1 и 1.2 раздела І Приложения 1 добавляется информация по НН/РК, в которых в Реестре выданных и полученных НН отсутствует признак регистрации в ЕРНН (Рис. 2);

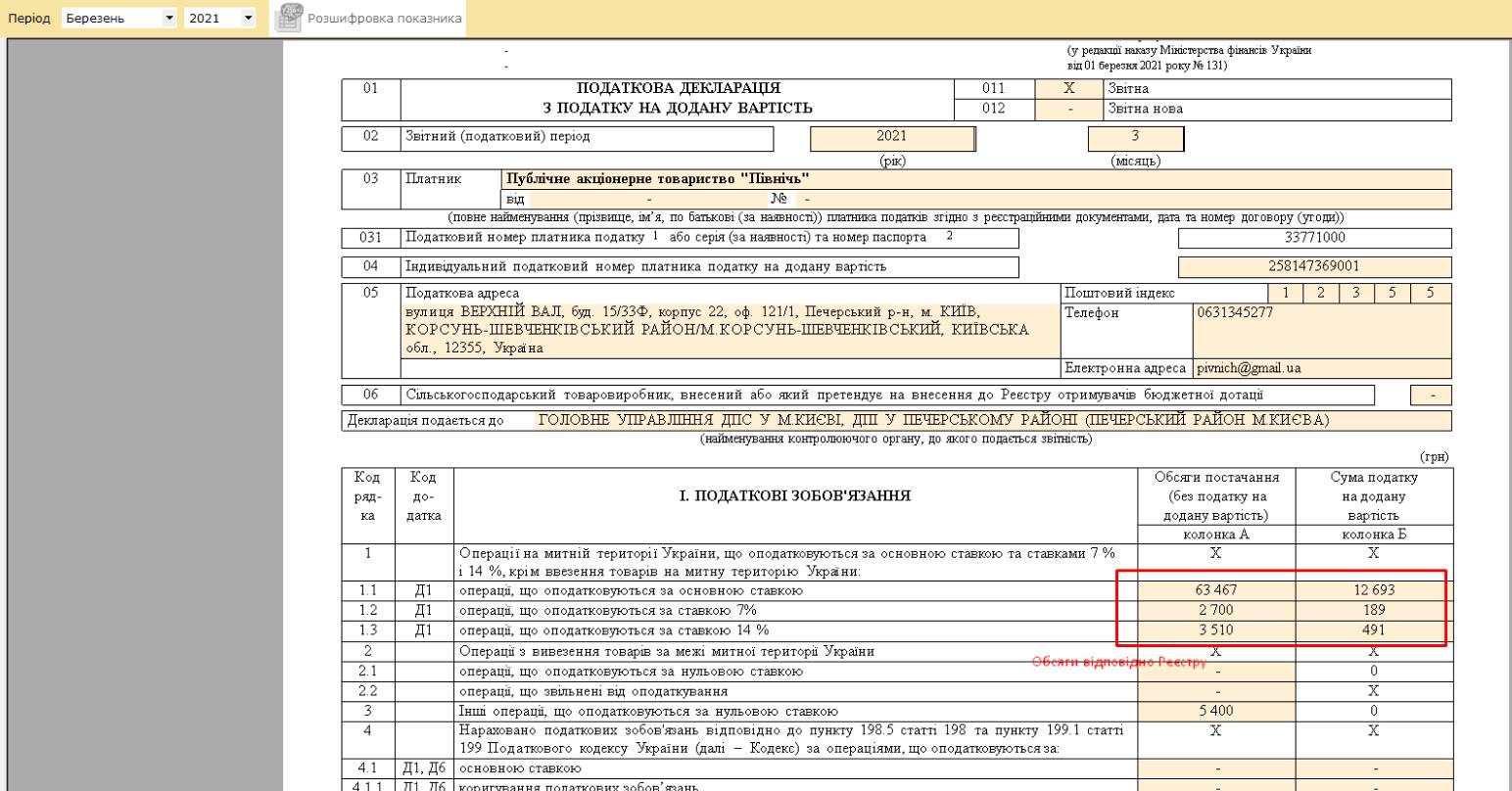

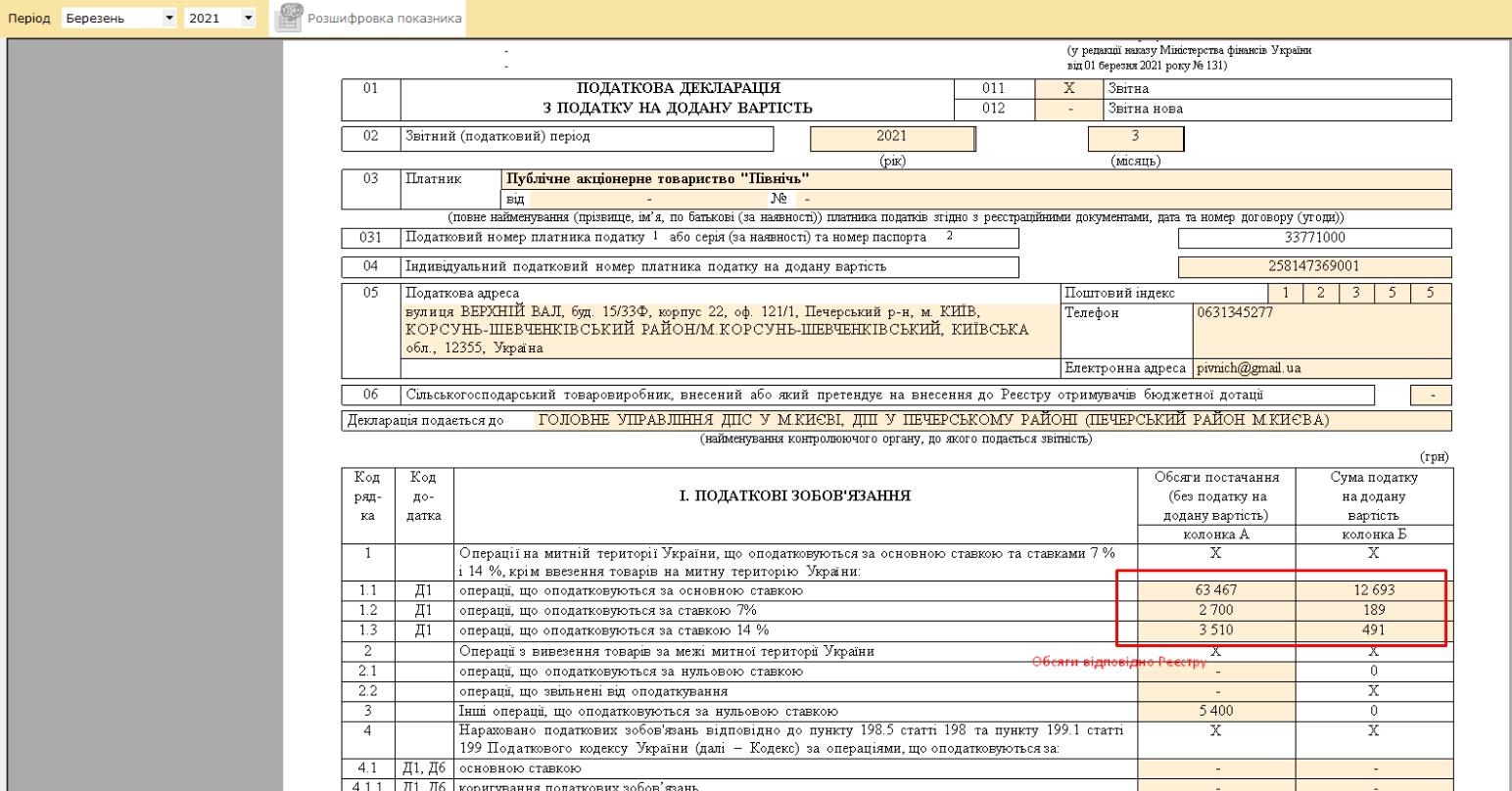

- в разделах І - ІІ Декларации объемы поставки и приобретения отображаются в полном объеме, согласно законодательства (Рис. 3).

Метки: Medoc, Компьютерная программа, Инструкции, Отчетность