Объединенная отчетность по НДФЛ и ЕСВ. Приложение 4 (ДФ) – в M.E.Doc

Продолжая цикл материалов об объединенной отчетности по НДФЛ и ЕСВ, сейчас остановимся на заполнении приложения 4 к Расчету в программе M.E.Doc. Называется это приложение «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (далее – Приложение 4ДФ).

Напомним, что форма нового Налогового расчета сумм дохода, начисленного (оплаченного) в пользу плательщиков налогов – физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утверждена приказом Минфина от 15.12.2020 г. № 773. Этот приказ вступил в силу с 01.01.2021 г., но расчет по новой форме впервые подается с отчетного I квартала 2021 г.

О том, какие приложения объединенной отчетности заполняет работодатель, читайте в материале.

Особенности заполнения формы 4ДФ

В M.E.Doc новые формы появились с обновления 11.02.034. Вовремя обновите программу!

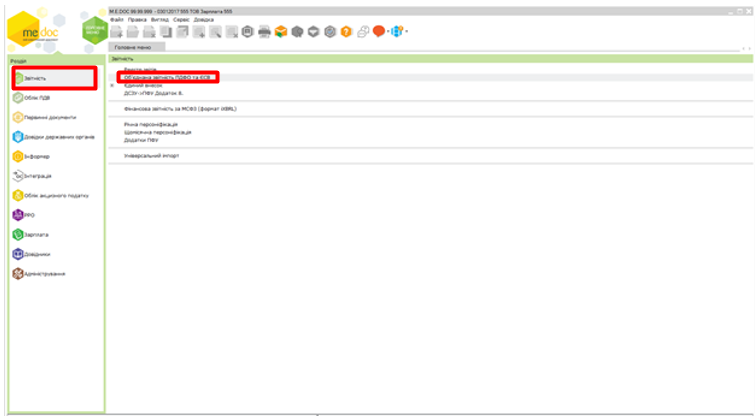

Налоговый расчет со всеми приложениями (в частности, Д1, Д5, ДФ) находится в разделе Звітність – Об’єднана звітність ПДФО та ЄСВ (Рис. 1).

Нажав на объединенную отчетность и выбрав отчетный период – I квартал 2021 г. – можно создать Приложение 4ДФ (идентификатор формы J/F0510406), сразу кликнув на нем и указав номер расчета, к которому прилагается 4ДФ. Также следует выбрать тип расчета: звітний, звітний новий, уточнюючий.

А можно идти наоборот: от создания расчета – до создания приложения 4ДФ (аналогично созданию приложения Д1, см. здесь).

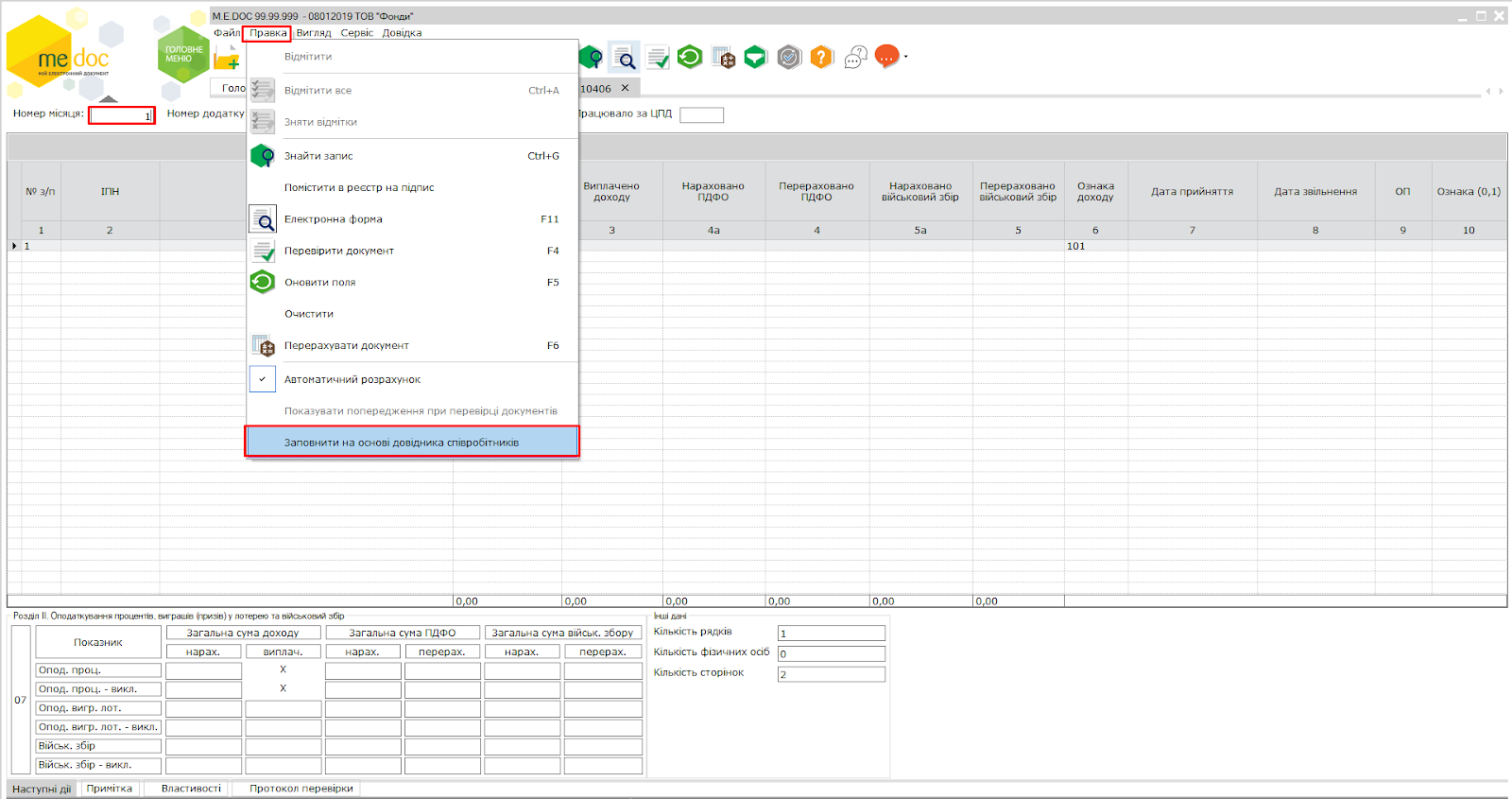

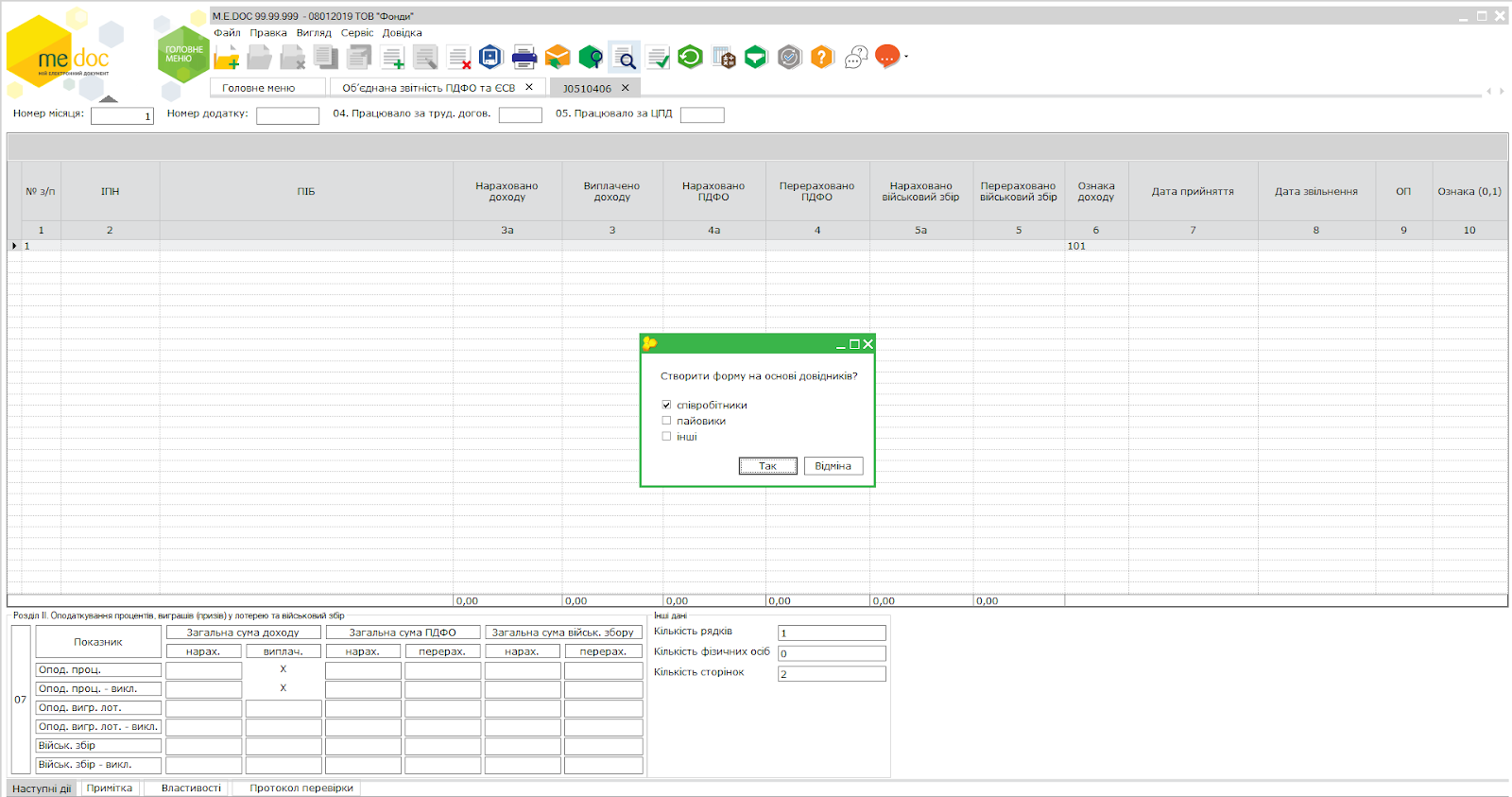

Также есть возможность создать отчет по форме 4ДФ на основании справочника (рис. 2, рис. 3).

Особенности заполнения реквизитов 4ДФ

Нюанси заполнения приложения 4ДФ определены в п. 4 разд. IV Порядка №773.

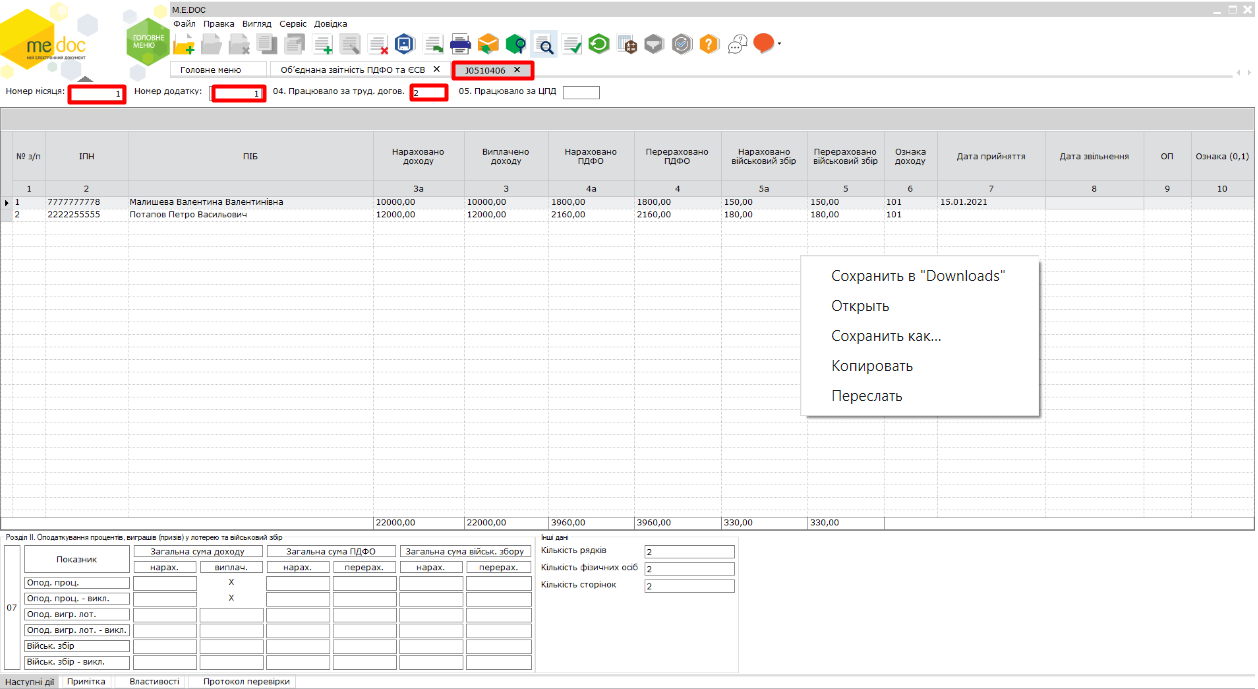

Реквизиты 4ДФ, которые заполняются (рис. 4):

- строка 1 – отмечается сооветствующая клетка «Звітний», «Звітний новий» или «Уточнюючий» в зависимости от того, какой Расчет подается;

- в строке 2 напротив надписи «Звітний (податковий) період» отображаются год и порядковый номер отчетного квартала арабскими цифрами от 1 до 4;

- номер месяца в квартале арабскими цифрами от 1 до 3;

- номер Расчета, к которому прилагается 4ДФ (соответствует номеру, указанному в заглавной части Расчета);

- номер приложения такого вида в Расчете;

- в строке 3 указывается наименование юрлица или ФИО (при наличии) самозанятого физлица, которое подает Расчет;

- в строке 031 указываются налоговый номер юрлица – налогового агента, регистрационный номер учетной карточки плательщика налогов или серия (при наличии) и номер паспорта физлица – налогового агента, который подает Расчет.

Серия (при наличии) и номер паспорта указываются для физлиц, которые из-за своих религиозных убеждений отказываются принимать регистрационный номер учетной карточки плательщика налогов и официально сообщили об этом ГНС и имеют отметку в паспорте.

- в строке 032 – указываются данные об обособленном подразделении юрлица (полное наименование обособленного подразделения и код по Кодификатору местонахождения подразделения, касательно которого юрлицом подается Расчет);

- в строке 4 напротив надписи «Працювало за трудовими договорами» проставляется количество работников, которые работают по трудовым договорам (контрактам) в отчетном периоде, по которых осуществляется начисление дохода по признаку 101;

- в строке 5 напротив надписи «Працювало за цивільно-правовими договорами» проставляется количество работников, которые работают по ГПД в отчетном периоде, по которым осуществляется начисление дохода по признаку 102.

Персонифицированные данные

В разд. I «Персоніфіковані дані про суми нарахованого (виплаченого) на користь фізичних осіб доходу та нарахованих (перерахованих) до бюджету податку на доходи фізичних осіб та військового збору» 4ДФ (далее – разд. I):

- в строке 06 разд. I указываются (рис. 4):

- в графе 1 «№ з/п» отображается порядковый номер каждой строки, которая заполняется;

- в графе 2 «Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта» отображается регистрационный номер учетной карточки плательщика налогов или серия (при наличии) и номер паспорта (для физлиц, которые из-за своих религиозных убеждений отказываются принимать регистрационный номер учетной карточки плательщика налогов и официально сообщили об этом ГНС и имеют отметку в паспорте), о котором предоставляется информация в 4ДФ;

в графе 3а «Сума нарахованого доходу» отображается (за отчетный период месяц) доход, который начислен физлицу соответственно признаку дохода, приведенному в разд. 1 «Довідник ознак доходів фізичних осіб» (приложение 2 к Порядку).

При начислении дохода его отображение в графе 3а является обязательным в зависимости от того, выплачены ли такие доходы.

Начисленный доход отображается полностью, без высчета НДФЛ, страховых взносов в Накопительный фонд, в случаях, предусмотренных законом, – обязательных страховых взносов в негосударственный пенсионный фонд, которые согласно закону оплачиваются за счет зарплаты работника, суммы налоговой социальной льготы при ее наличии и военного сбора (в периоде его составления);

- в графе 3 «Сума виплаченого доходу» отображается сумма фактически выплаченного дохода плательщику налога налоговым агентом.

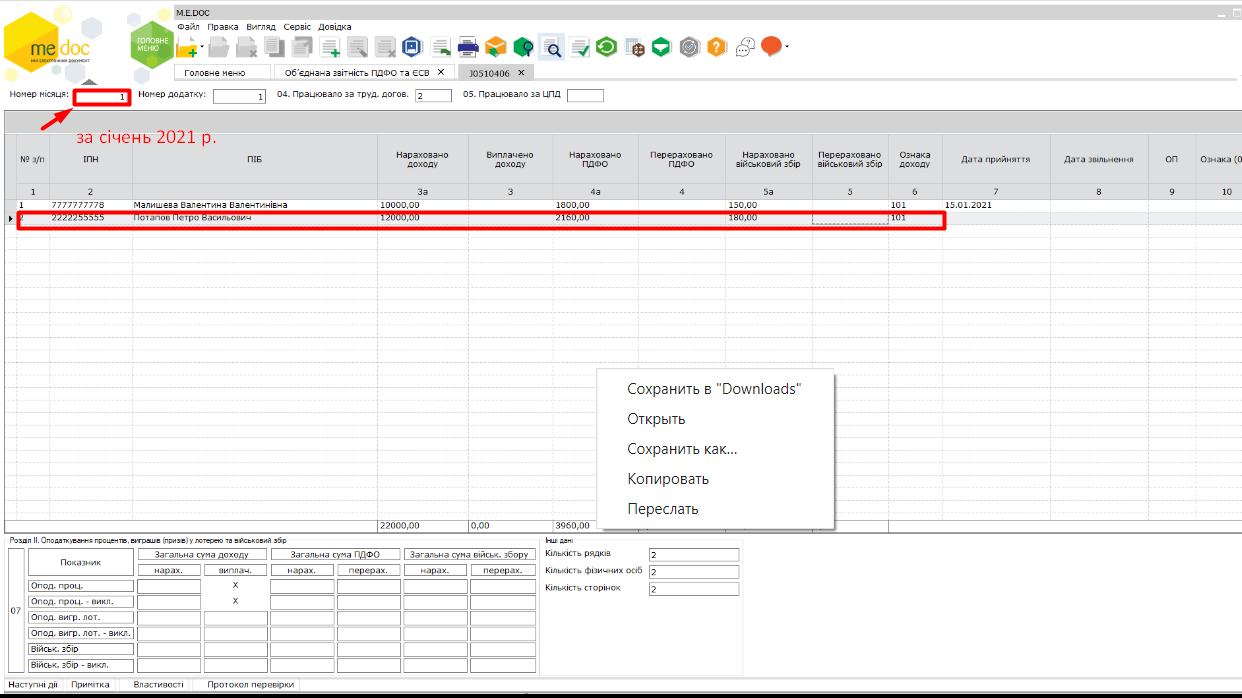

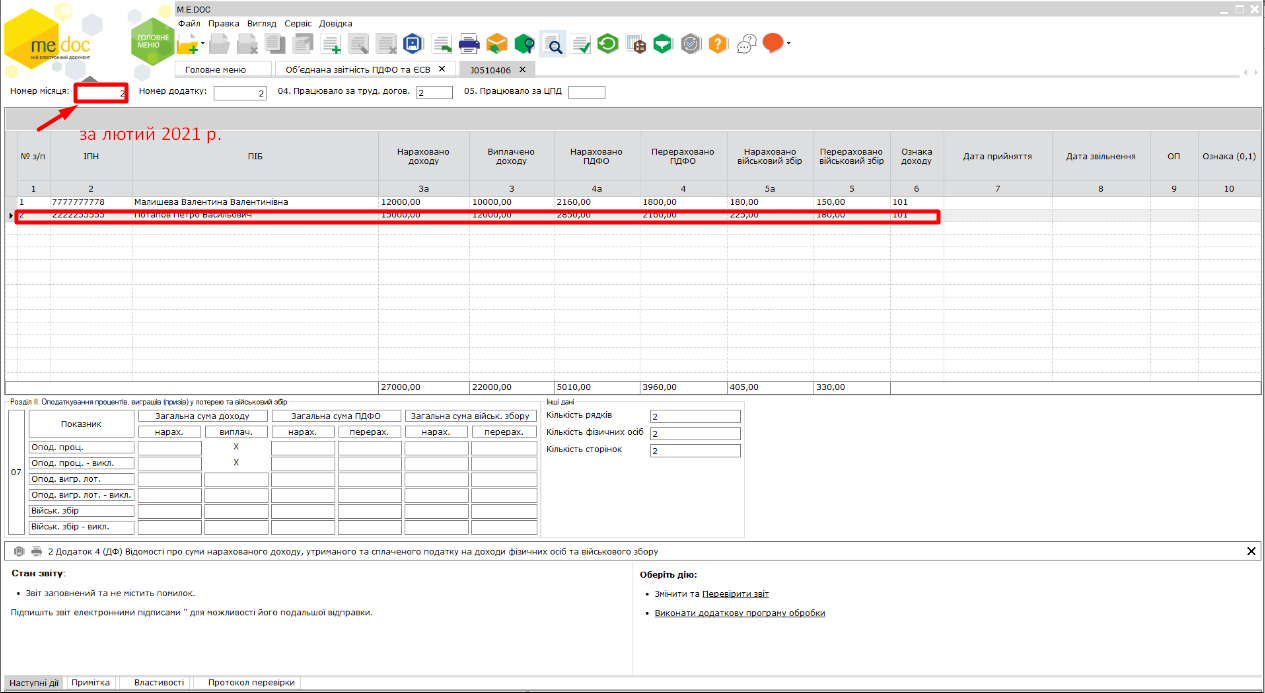

Зарплата, которая выплачивается в установленные сроки в следующем месяце, должна быть отображена в 4ДФ за тот период, в который входит предыдущий месяц, за который заработная плата была начислена. Например, в 4ДФ за январь отображается зарплата, которая начислена в январе и выплачена в феврале (рис. 5), за февраль (начислена в феврале и выплачена в марте) (рис. 6), за март (начислена в марте и выплачена в апреле);

- в графе 4а «Сума нарахованого податку» отображается сумма налога, начисленного и удержанного с дохода, начисленного плательщику налога согласно законодательству за отчетный период;

- в графе 4 «Сума перерахованого податку» отображается фактическая сумма перечисленного налога в бюджет в отчетном периоде;

- в графе 5а «Сума нарахованого військового збору» отображается сумма сбора, начисленного и удержанного с дохода, начисленного плательщику налога согласно законодательству;

- в графе 5 «Сума перерахованого військового збору» отображается фактическая сумма перечисленного сбора в бюджет.

Сума начисленного дохода в графе 3а, сумма выплаченного дохода в графе 3, сумма начисленного НДФЛ в графе 4а, сумма перечисленного в бюджет НДФЛ в графе 4, сумма начисленного военного сбора в графе 5а, сумма перечисленного военного сбора в графе 5 отображаются в денежной форме, выраженной в национальной валюте (в гривнах с копейками);

- в графе 6 «Ознака доходу» указывается признак дохода, приведенный в разделе 1 «Довідник ознак доходів фізичних осіб» приложения 2 к Порядку. Признак дохода определяется к начисленному доходу. Если доходы выплачиваются в отчетном месяце (квартале) не в полном объеме и их окончательная выплата будет осуществляться в следующих месяцах (кварталах), признак дохода в случае выплаты должен указываться соответственно начисленному в предыдущем месяце (квартале) доходу.

Относительно каждого физического лица нужно заполнять столько строк, сколько признаков доходов он имеет. О каждом признаке дохода физлица необходимо заполнять только одну строку с обязательным заполнением графы 2 «Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта», кроме граф 7, 8 и 9 4ДФ, которые заполняются единоразово;

- в графе 7 «Дата прийняття на роботу» проставляется дата (число, порядковый номер месяца, год) приема физлица на работу. То есть, если дата приема – 12 марта 2020 года, то в графе 7 нужно указать «12.03.2020».

Графа 7 заполняется только на тех физических лиц, которые принимались на работу в отчетном периоде;

- в графе 8 «Дата звільнення з роботи» проставляется дата увольнения физлица с работы по образцу, приведенному в абзаце 18 пп. 2 п. 4 этого разд. I.

Графа 8 заполняется только на тех физлиц, которые были уволены в отчетном периоде по месту работи, на котором они получали доход у виде заработной платы, или уволены до начала отчетного периода, но получали доходы в отчетном периоде.

Для тех физических лиц, которые не меняли место работы в отчетном периоде, графы 7, 8 не заполняются.

При неоднократном приеме физлица на работу и его увольнении с работы в отчетном месяце о таком лице нужно заполнять столько строк, сколько раз информация о смене места работы лица встречается в отчетном месяце;

- в графе 9 «Ознака податкової соціальної пільги» отображается признак налоговой социальной льготы, приведенный у разд. 2 «Довідник ознак податкових соціальних пільг» приложения 2 к Порядку.

Графа 9 заполняется только для физлиц, у которых были льготы относительно налога в отчетном периоде согласно законодательству по месту получения основного дохода. При отсутствии у физлица льгот в отчетном периоде в графе 9 проставляется прочерк. Во время заполнения графы 9 следует учитывать тот признак льготы, который соответствует начисленному доходу. При наличии у физлица на протяжении квартала нескольких признаков льгот проставляется признак, который был применен в соответствующем отчетном месяце;

- в графе 10 «Ознака (0, 1)» отображается признак «0», если строку нужно ввести, или признак «1», если строку нужно исключить. Графа 10 заполняется только для «Звітного нового» и «Уточнюючого» Расчетов.

В последней строке разд. I указываются общие суммы начисленного дохода по графе 3а, выплаченного дохода – по графе 3, начисленного налога - по графе 4а, перечисленного налога – по графе 4, сумма начисленного военного сбора – по графе 5а, сумма перечисленного военного сбора - по графе 5.

Налогообложение процентов, выиграшей (призов) в лотерею

В строке 07 отображение ведомостей в разд. II «Оподаткування процентів, виграшів (призів) у лотерею» (далі – розд. II) указываются:

в строке «Оподаткування процентів» – общая сумма дохода, начисленного в виде процентов, общая сумма начисленного НДФЛ и общая сумма перечисленного в бюджет НДФЛ в денежной форме, выраженной в национальной валюте (в гривнах с копейками). Сведения о физлице – плательщике налога, которому начислены доходы в виде процентов, не указываются;

в строке «Оподаткування виграшів (призів) у лотерею» – аналогичная информация относительно общих сумм начисленного дохода в виде выиграшей (призов) в лотерею, НДФЛ начисленного и перечисленного в денежной валюте Украины (в гривнах с копейками). При этом, сведения о физлице – плательщике налога, которому начислены доходы в виде выиграшей (призов) в лотерею, не указываются.

Что в конце отчета?

В конце 4ДФ проставляются:

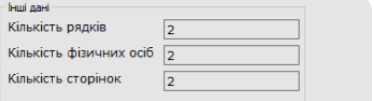

- количество заполненных строк раздела I, количество физических лиц, на которых подана информация, и количество страниц приложения (рис. 7). Во время определения количества заполненных строк раздела I итоговая строка согласно абзацу двадцать шестого подпункта 2 пункта 4 этого раздела не учитывается;

- в поле «Дата подання» проставляется дата подачи Расчета налоговым агентом.

4ДФ на последней странице заверяется подписями руководителя (уполномоченного лица) / физлица (законным представителем) и главного бухгалтера (лица, ответственного за ведение бухучета) и заверяется печатью (при наличии).

Выводы

Как видно, новое приложение 4ДФ – это аналог квартальной формы № 1ДФ. И заполняется оно по тому же принципу.

Подается объединенная отчетность один раз в квартал на протяжении 40 календарных дней, которые настают за последним календарным днем отчетного квартала (то есть, за I, II, III, IV квартал), но разбивается по месяцам отчетного квартала. При этом отдельно за год такая отчетность не подается.

Смотрите также, как заполнять другие части нового объединенного ЕСВ:

Метки: Medoc, Компьютерная программа, Инструкции, Отчетность